Какво представляват облигациите?

Компании и правителства емитират облигации, за да заемат средства при фиксирани (или променливи) лихвени проценти. В замяна за предоставянето на средства чрез притежаване на облигациите, кредиторите получават лихва, наричана също купонен процент. Просто казано, това е форма на заемане. Купувачът на облигация по дефиниция е кредитор, докато емитентът е длъжник. Емисията на облигации е начин, по който субектите могат да се финансират. Парите, които компанията получава от емитирани облигации, се считат за заем. По принцип те трябва да бъдат върнати с течение на времето на предварително договорена дата. До тази дата притежателят на облигацията (кредитор) получава лихвени плащания. Емитиращите субекти могат да бъдат корпорации, градове или дори национални правителства.

Какво трябва да знаете за облигациите?

Има три ключови елемента на облигацията, които е важно да разберете: купон, номинална стойност и дата на падеж.

Купон:

Купонът (или купонният процент) е лихвеният процент, който се плаща от емитента на облигацията. Например, облигация от £1,000 с годишен купон от 5% ще плаща £50 годишно. Думата купон произлиза от времето, когато облигациите са имали прикрепена хартиена купонна лента, която можела да бъде обменена за плащане.Номинална (лицева) стойност:

Номиналната стойност е номиналната стойност на облигацията. Тя също често се нарича лицева стойност. Това е сумата, която се изплаща на притежателя на облигацията при падежа. Ако лихвеният процент се повиши над купонния процент, тогава облигацията ще се търгува под номинал. Когато процентът падне под купонния процент, тя ще се търгува с премия или над номинал.Дата на падеж:

Това е договорената дата, на която облигацията трябва да бъде върната. Облигациите обикновено се считат за продукти с нисък риск. Лихвените плащания и датите на падеж се определят предварително, което позволява те да станат стабилен и предвидим източник на доходи. Изключенията от това са, когато облигацията не се държи до падежа или когато емитиращата страна обяви банкрут.Кой емитира облигации?

Въпреки че има няколко субекта, които могат да емитират облигации, има общо разграничение между два вида емитенти:

-

Държавни облигации

Правителствата обикновено използват облигации, за да генерират пари за финансиране на разходи като пътища, училища, мостове или друга инфраструктура. За определени държави разходите за (непредвидена) война също могат да изискват необходимостта от събиране на средства. Облигациите често имат падеж от десет години или повече и се считат за дългосрочни инвестиции.

-

Корпоративни облигации

Корпоративните облигации се емитират от компании, за да им помогнат да разширят бизнеса си. Чрез емитирането им компаниите могат да купуват имоти и оборудване и да предприемат печеливши проекти. Допълнителните приходи могат да се използват и за научни изследвания и развитие или за наемане на служители. Компаниите може да се нуждаят от повече пари, отколкото средната банка може да предостави. Облигациите могат да решат този проблем, като позволяват на много индивидуални инвеститори да отпускат пари. Корпоративният дълг може да варира от изключително безопасен до супер рискови.

Четири различни вида облигации

Освен различните емитенти, има различни видове облигации в зависимост от техните характеристики. Четири често срещани вида са:

-

Вечни облигации

Тези облигации нямат фиксирана крайна дата и имат потенциал никога да не бъдат изплатени.

-

Конвертируеми облигации

При определени условия те могат да бъдат конвертирани в акции на компанията.

-

Облигации с плаващ лихвен процент

Тези облигации имат променлив лихвен процент.

-

Подчинени облигации

В случай че емитиращият субект обяви банкрут, тези облигации се изплащат само след като всички други непогасени облигации бъдат изплатени. Поради това рисковете и възвръщаемостта са относително високи.

Как да купите облигации

Най-честият начин за покупка на облигации е чрез брокер. С EXDEGIRO можете да купувате държавни и корпоративни облигации онлайн на няколко борси. Таксата за транзакция зависи от борсата, на която търгувате. За разлика от други финансови инструменти, облигациите не се ценообразуват във валута, а като процент от номиналната стойност. Това улеснява изчисляването на ефективния лихвен процент.

Какво определя цената на една облигация?

Цената, на която облигациите се купуват или продават, може да зависи от няколко фактора. Въпреки че купонният процент и номиналната стойност са постоянни, тяхната стойност все пак може да се колебае. Ето основните фактори, които могат да повлияят на цената на една облигация:

Пазарни условия: Облигациите са контрациклични, което може да повлияе на тяхната стойност. Когато фондовият пазар се представя добре, облигациите често са по-малко интересни за инвеститорите, тъй като други финансови инструменти, като акции, изглеждат по-печеливши. Това причинява спад в стойността на облигацията. В този случай емитиращите страни трябва да обещаят по-високи лихвени плащания, за да поддържат облигацията привлекателна за инвестиране.

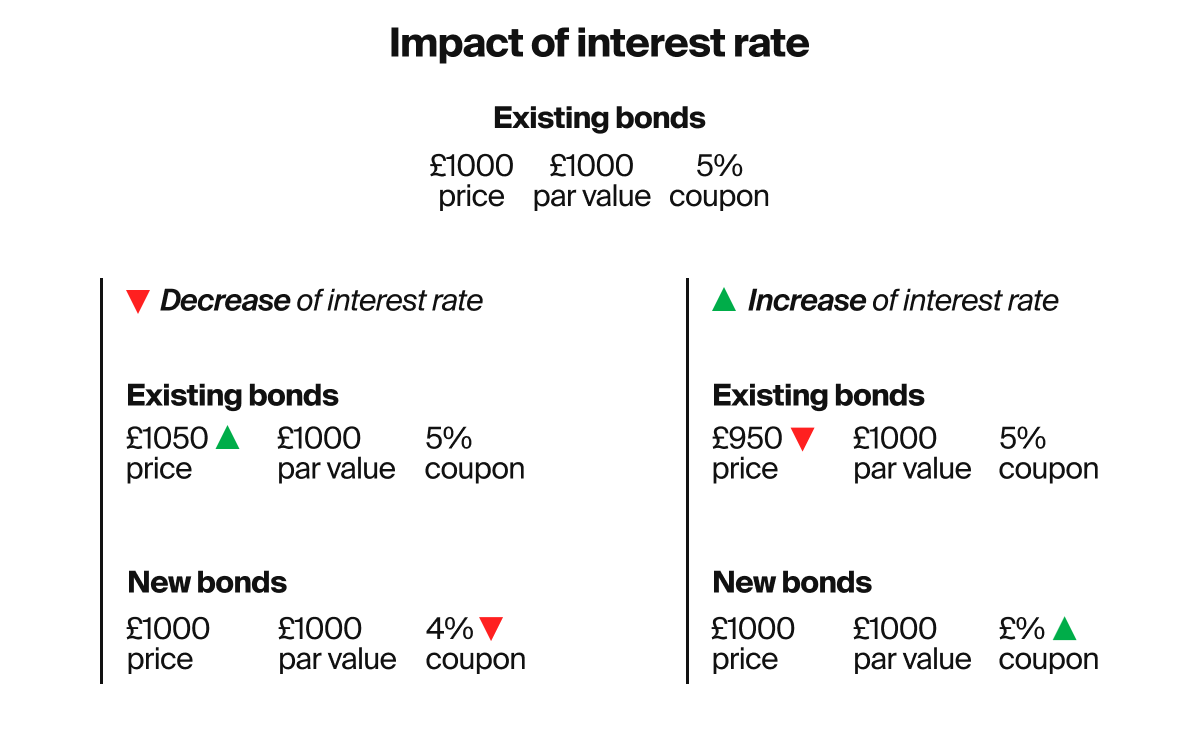

Лихвена политика: Повечето облигации плащат фиксиран купонен процент, който става по-привлекателен, ако лихвените проценти намаляват. Това води до увеличаване на търсенето и повишава цената на облигацията. Обратно, ако лихвените проценти се увеличат, фиксираният купонен процент, плащан от облигацията, става по-малко интересен за инвеститорите, което води до спад в нейната цена. Като цяло стойността на облигацията се движи в обратна посока на лихвения процент. Концепцията е опростена в изображението по-долу:

Потенциален риск: Когато акционерите смятат, че има увеличение на риска, цената на облигацията може да падне. С увеличаване на риска инвеститорите искат повече компенсация.

Продължителност: Облигациите с по-дълга продължителност, например десет години, плащат повече от тези с по-кратка продължителност, като една година. Причината е, че кредиторите се плащат за инвестирането на парите си за по-дълъг период. Дългосрочните облигации вероятно имат по-висок купонен процент от краткосрочните. Времето до падежа също може да повлияе на стойността на облигацията. Тук, колкото по-близо е до падежа, толкова повече цената се приближава до лицевата стойност.

Рейтинг: Рейтинговите агенции (напр. Moody's & Standard Poor's) присъждат кредитни рейтинги на облигациите. Те по същество се основават на сигурността на облигацията. С намаляването на кредитния рейтинг цената на облигациите най-вероятно също ще намалее, ставайки по-малко привлекателни за инвеститорите.

Инвеститорите, които планират да държат облигацията до края, наистина не трябва да се притесняват от ценовите движения на пазара, тъй като при падежа на облигацията те ще получат целия първоначален вложен капитал (освен в случай на неизпълнение от емитента). Ценовите движения, от друга страна, засягат тези, които искат да продадат облигациите преди техния падеж.

Предимствата на облигациите

Най-очевидното предимство на облигацията е фактът, че тя е относително безопасна инвестиция. Ако я държите до датата на падеж, номиналната стойност ще бъде върната, освен ако субектът не обяви неизпълнение.

Облигациите могат да бъдат печеливши по два начина. Първо, ако притежавате облигацията до датата на падеж, ще получите номиналната стойност. Преди тази дата ще получавате лихвени плащания (купона). Второ, можете да се възползвате, като продадете облигацията си на по-висока цена, отколкото сте я купили.

Рискове при облигациите

Инвестирането може да бъде доходоносно, но не е без риск. В EXDEGIRO сме открити и прозрачни относно рисковете, свързани с инвестирането. Преди да започнете да инвестирате, има редица фактори, които трябва да обмислите. Помага да помислите за нивото на риск, което сте готови да поемете, и какви видове продукти са най-подходящи за постигане на вашите цели. Въпреки че датата на падеж на облигацията е предварително определена, винаги има шанс емитиращата страна да обяви неизпълнение. Затова облигациите често получават рейтинг на риска от независими кредитни рейтингови агенции като Moody's и Standard & Poor's.

Информацията в тази статия не е написана за консултативни цели, нито има за цел да препоръча каквито и да било инвестиции. Моля, имайте предвид, че фактите може да са се променили, откакто статията е била първоначално написана. Инвестирането е свързано с рискове. Можете да загубите (част от) вашия депозит. Съветваме ви да инвестирате само във финансови продукти, които отговарят на вашите знания и опит.