Какви са някои популярни опционни стратегии?

Опциите предлагат много възможности за реагиране на движенията на фондовия пазар. Комбинирането на купени и/или продадени опции дава на инвеститорите възможност да превърнат очакванията си в търговска стратегия с опции, която също може да помогне за ограничаване на рисковете.

В тази статия обсъждаме често срещани търговски стратегии с опции. Предпочитате ли да прочетете повече за това какво представляват опциите и как работят, преди да научите за търговските стратегии с опции? Тогава първо прочетете тази статия.

Опционни спредове

Преди да навлезем в някои от различните опционни стратегии, първо въвеждаме опционните спредове и три често срещани класификации на тях. Опционният спред е опционна стратегия, при която купувате и продавате равен брой опции със същия базов актив, но с различни дати на изтичане и/или цени на упражняване. Долните видове опционни спредове се основават на позициите, използвани спрямо една друга в опционна верига:

- Вертикален спред включва използването на опции със същия базов актив и дата на изтичане, но с различни цени на упражняване.

- Хоризонтален спред се създава чрез използване на опции със същия базов актив и цена на упражняване, но с различни дати на изтичане. Нарича се също календарен спред или времеви спред.

- Диагонален спред е комбинация от вертикални и хоризонтални спредове. Тази стратегия се конструира чрез използване на опции със същия базов актив, но с различни цени на упражняване и дати на изтичане.

Класификации на опционни стратегии

Освен спредовете, опционните стратегии могат да бъдат класифицирани и въз основа на очакваната пазарна посока. Въз основа на перспективата стратегиите се категоризират като бичи, мечи, неутрални или волатилни:

- Бичи стратегии обикновено се използват, когато очаквате цената на базовата акция да се повиши.

- Ако очаквате намаление на цената на базовата акция, може да изберете меча стратегия.

- Също известни като ненаправлени стратегии, обикновено бихте използвали диагонален спред, когато очаквате, че базовата акция няма да се движи в цената или ще се движи в тесен диапазон.

- Може да изберете да използвате диагонален спред, когато смятате, че базовата акция ще има голямо ценово колебание, но не сте сигурни в посоката.

Примери за някои често срещани опционни стратегии

По-долу са обяснения на някои от по-често срещаните видове опционни стратегии, използвани от инвеститорите. Включваме примери за всяка, за да можете да получите по-добро разбиране на тези концепции. Имайте предвид, че дадените примери и резултати са индикативни и изключват транзакционните разходи.

Покрит кол (Covered call)

При покрит кол продавате кол опция, докато вече притежавате или купувате базовата акция. В този случай получавате премия от продажбата на кола и вашата къса позиция е "покрита", ако купувачът на кола реши да упражни, защото притежавате базовите акции и следователно можете да ги доставите.

Покритите колове се считат за неутрална стратегия, тъй като обикновено се използва, когато не вярвате, че цената на базовия актив ще се движи много в близко бъдеще. Максималната печалба с тази стратегия е премията, получена от продажбата на кола плюс разликата между цената на упражняване на опцията и покупната цена на базовите акции. Максималната потенциална загуба е равна на покупната цена на базовия актив минус получената премия.

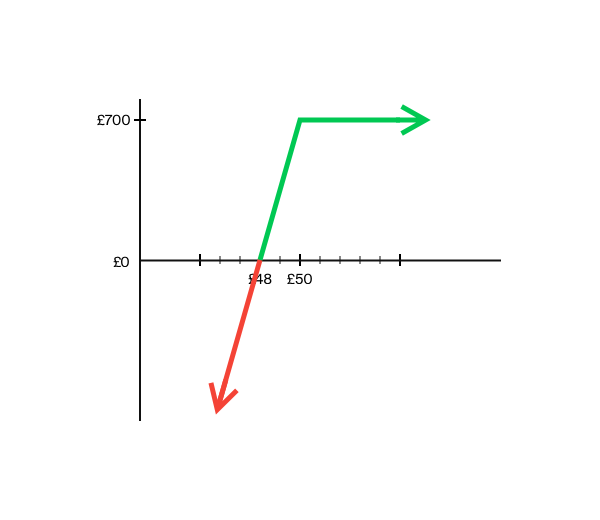

По-долу е пример за покрит кол:

- Купуване: 100 XYZ акции £50 на акция

- Продаване: 1 XYZ 55 кол на £2

- Нетна премия = £2

Ако получената премия е £2, тогава точката на равновесие е £48. Ако цената на базовия актив се повиши над точката на равновесие, тогава печелите, като максимумът е £700 (£5 разлика в цените плюс £2 получената премия, умножено по размера на договора от 100). Загуби в този случай се получават, ако цените паднат под точката на равновесие. Те се компенсират от получената премия, но теоретично загубите могат да бъдат значителни, ако цената на базовия актив падне.

Бичи кол спред (Bull call spread)

Бичият кол спред е вид вертикална спред стратегия. Както подсказва името, бичият кол спред се използва, когато сте бичи спрямо базовия актив. За да упражните тази стратегия, купувате и продавате равен брой кол опции със същата дата на изтичане и базов актив. Дългият кол трябва да има по-ниска цена на упражняване от късия кол.

Както печалбите, така и загубите са ограничени с тази стратегия. Потенциалната печалба е разликата между двете цени на упражняване минус нетната премия. Потенциалната загуба е нетната премия.

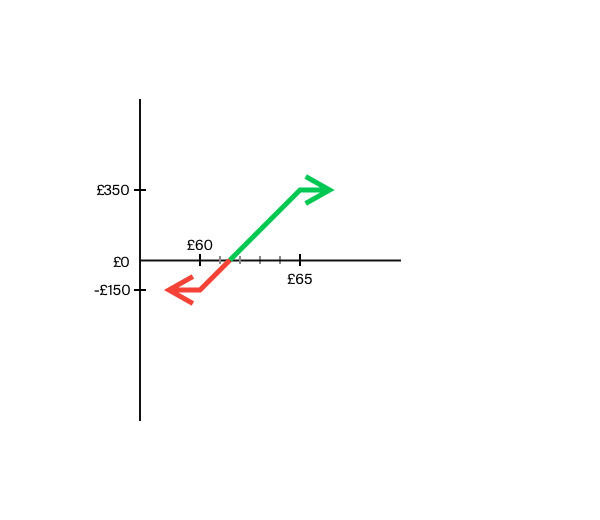

По-долу е пример за бичи кол спред:

- Купуване: 1 XYZ 60 кол на £3

- Продаване: 1 XYZ 65 кол на £1,50

- Нетна премия = £1,50 (£3 - £1,50)

Платената премия е £1,50, следователно точката на равновесие е £61,50 (цена на упражняване на дългия кол + нетна премия). Ако цената на базовия актив се повиши над £65, тогава печелите с максимум от £350 (£5 разлика в цените минус £1,50 нетна премия, умножено по размера на договора от 100). Загуби се получават, ако цената на базовия актив завърши под точката на равновесие. В този случай максималната загуба е £150.

Мечи пут спред (Bear put spread)

Мечите пут спредове също са вид вертикална спред стратегия, която обикновено се използва, когато очаквате намаление на цената на базовия актив. Тази стратегия включва купуване и продаване на равен брой пут опции със същия базов актив и дата на изтичане. Продаденият пут трябва да има по-ниска цена на упражняване от закупения пут.

Максималната печалба с мечи пут спред е равна на разликата в цените на упражняване между пут опциите минус платената нетна премия. От друга страна, максималната потенциална загуба е платената премия.

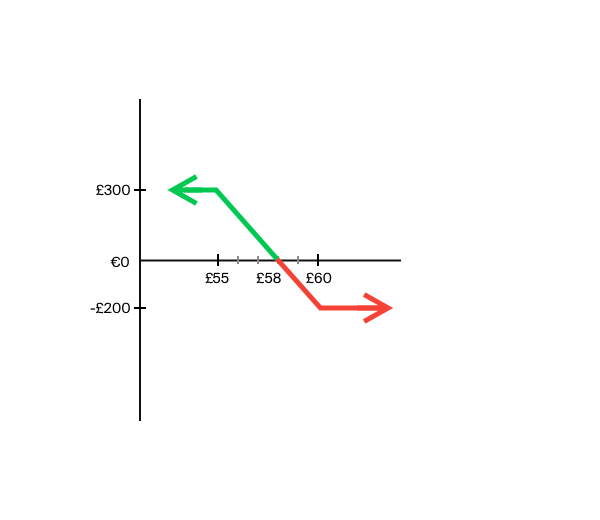

По-долу е пример за мечи пут спред:

- Купуване: 1 XYZ 60 пут на £4

- Продаване: 1 XYZ 55 пут на £2

- Нетна премия = £2 (£4 - £2)

Платената нетна премия е £2 и следователно точката на равновесие е £58. Печелите, ако базовият актив завърши под точката на равновесие. В този пример печалбата е максимизирана до £300 (£5 разлика в цените минус £2 нетна премия, умножено по размера на договора от 100). Когато цената на базовия актив завърши над £58, тогава изпитвате загуба с максимум от £200.

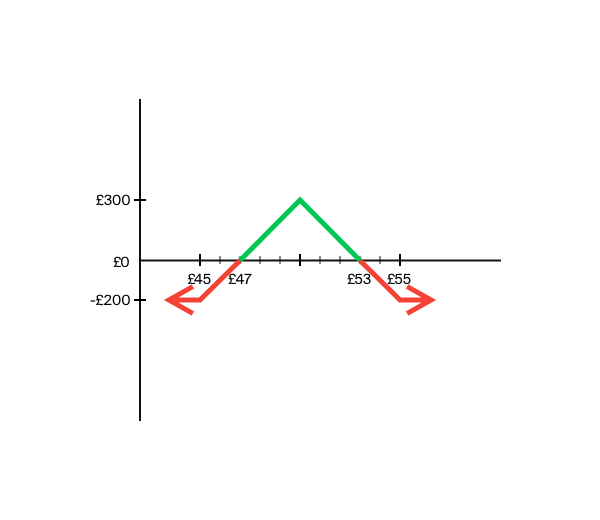

Дълъг страдъл (Long straddle)

С тази стратегия печелите от значителни ценови движения и в двете посоки и следователно се счита за волатилна стратегия. Когато цената остане сравнително стабилна, можете да загубите пари. За да упражните тази стратегия, купувате равен брой колове и пут опции, които имат същата базова акция, цена на упражняване и дата на изтичане. Цените на упражняване в този случай са на парите (at-the-money).

Има две точки на равновесие с тази стратегия: цената на упражняване минус платената нетна премия и цената на упражняване плюс платената нетна премия. Рискът на опционна стратегия страдъл е ограничен до платената премия. Ако цената се движи нагоре или надолу, нетната стойност на активите на една от опциите се увеличава. Това означава, че платената премия се (частично) възстановява или инвеститорът дори може да направи печалба с това увеличение. Печалбите могат да бъдат неограничени с тази стратегия отгоре.

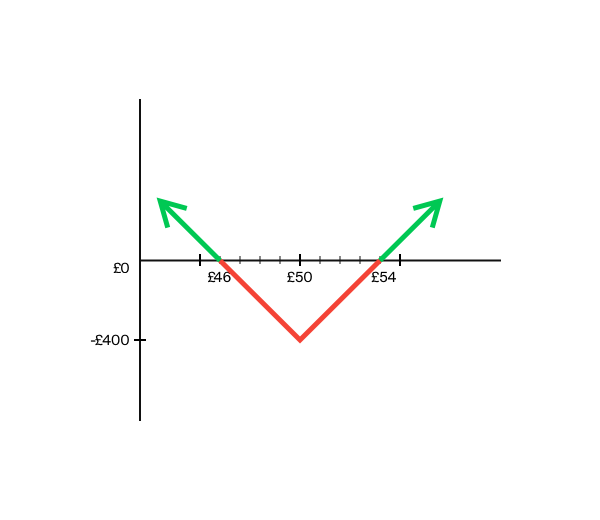

По-долу е пример за дълъг страдъл:

- Купуване: 1 XYZ 50 кол на £3

- Купуване: 1 XYZ 50 пут на £1

- Нетна премия = £4 (£3 + £1)

Платената нетна премия е £4, което прави точките на равновесие £46 и £54. Ако цената на базовия актив завърши под £46 или над £54, ще направите печалба. Ако цената на базовия актив завърши между £46 и £54, ще направите загуба. Тази загуба е максимизирана до £400 (£4 платена нетна премия, умножено по размера на договора от 100).

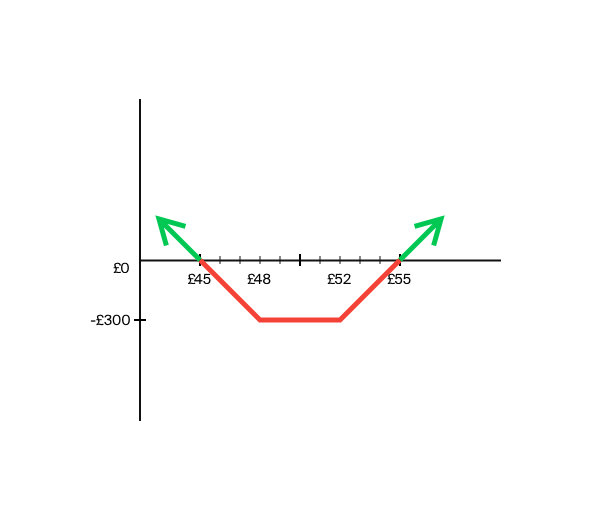

Дълъг странгъл (Long strangle)

С тази опционна стратегия се възползвате от значителни ценови движения. Тази стратегия е подобна на дългия страдъл. Разликата е, че в този случай цените на упражняване не са равни. Цената на упражняване на кол опцията е по-висока от тази на пут опцията и и двете са извън парите (out of the money). Базовият актив и датата на изтичане са еднакви и за двете. Ако цената на акцията при изтичане е равна на или между цените на упражняване, и двата договора ще изтекат без стойност.

С дълъг странгъл опционна стратегия, загуби се получават, когато цената на базовия актив завърши между точките на равновесие. Има две точки на равновесие: по-високата цена на упражняване плюс нетната премия и по-ниската цена на упражняване минус нетната премия. Потенциалните загуби са ограничени до платената премия. Печалбите, от друга страна, имат потенциала да бъдат неограничени.

По-долу е пример за дълъг странгъл:

- Купуване: 1 XYZ 52 кол на £2

- Купуване: 1 XYZ 48 пут на £1

- Нетна премия = £3 (£2 + £1)

Платената премия е £3. Следователно точките на равновесие са £45 и £55. Ако цената на базовия актив завърши под £45 или над £55, ще направите печалба. Ако цената на базовия актив завърши между £45 и £55, ще направите загуба. Тази загуба е максимизирана до £300 (£3 платена премия, умножено по размера на договора от 100).

Пеперуден спред (Butterfly spread)

Тази опционна стратегия пеперуда е комбинация от два вертикални спреда и се счита за неутрална стратегия. Това е тричастна стратегия, при която купувате опция, продавате две опции с по-висока цена на упражняване и купувате опция с още по-висока цена на упражняване. Всички те имат същия базов актив и дата на изтичане и цените на упражняване са на еднакво разстояние. Получава името си от формата на графиката, която се създава с комбинацията от опционните договори.

Максималната потенциална печалба и загуба са ограничени. Максималните загуби са ограничени до платената нетна премия. Загуби се получават, когато цената на базовия актив завърши под най-ниската цена на упражняване или над най-високата цена на упражняване. Максималната потенциална печалба е равна на разликата между средните цени на упражняване и най-ниската цена на упражняване минус платената нетна премия. Максималната печалба се реализира, когато базовият актив завърши на цената на упражняване на късите колове.

По-долу е пример за дълъг кол пеперуден спред:

- Купуване: 1 XYZ 45 кол на £5

- Продаване: 2 XYZ 50 кол на £2

- Купуване: 1 XYZ 55 кол на £1

- Нетна премия = £2 (£5 + £1 – (2 x £2))

Платената нетна премия е £2. В резултат на това точките на равновесие са £47 и £53 (най-ниска цена на упражняване плюс нетна премия и най-висока цена на упражняване минус нетна премия). Ако цената на базовия актив завърши между £47 и £53, правите печалба. Тази печалба е ограничена до £300 (средна цена на упражняване £50 минус най-ниска цена на упражняване £45 минус нетната премия £2, умножено по размера на договора от 100). Ако цената на базовия актив завърши под £47 или над £53, ще направите загуба. Тази загуба е максимизирана до £200.

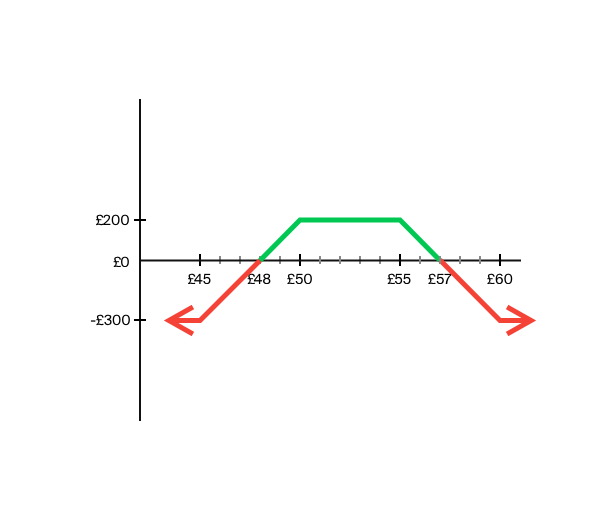

Железен кондор спред (Iron condor spread)

Дългият кондор спред е четиричастна стратегия и е подобен на пеперуден спред, тъй като също използва два вертикални спреда и се счита за неутрална стратегия. Четирите опции имат същата дата на изтичане и базов актив, но всички те имат различни цени на упражняване.

За да го конструирате, купувате пут, продавате пут с по-висока цена на упражняване от закупения пут, продавате кол с цена на упражняване, по-висока от продадения пут, и купувате кол с най-високата цена на упражняване от всички включени опции. Кол спредът и пут спредът са с еднаква ширина.

Максималната потенциална печалба и загуба са ограничени. Ако цената на базовия актив завърши между точките на равновесие, правите печалба, която е максимизирана до получената нетна премия. В сравнение с пеперуден спред има повече крайни цени, при които можете да постигнете максимална печалба. Ако цената на базовия актив завърши извън гореспоменатия диапазон, правите загуба. Максималната получена загуба е равна на разликата в цените на упражняване на всеки спред минус получената нетна премия.

По-долу е пример за железен кондор:

- Купуване: 1 XYZ 45 пут на £1,50

- Продаване: 1 XYZ 50 пут на £2

- Продаване: 1 XYZ 55 кол на £2,50

- Купуване: 1 XYZ 60 кол на £1

- Нетна премия = £2 (-(£1,50+1) + (£2+£2,50))

Нетната премия е £2. В резултат на това точките на равновесие са £48 и £57 (цена на упражняване на късия пут минус нетната премия и цена на упражняване на късия кол плюс нетната премия). Ако цената на базовия актив завърши между £48 и £57, правите печалба. Тази печалба е ограничена до £200. Ако цената на базовия актив завърши под £48 или над £57, ще направите загуба. Тази загуба е максимизирана до £300 (£5 разлика в цените на упражняване минус £2 получена премия, умножено по размера на договора от 100).

Какви са рисковете, свързани с инвестирането в опции?

Преди да инвестирате в опции, е важно първо да научите какво представляват опциите, но по-важното е, че разбирате рисковете. Опциите и другите сложни продукти не са предназначени за начинаещи инвеститори и някои стратегии са по-напреднали от други.

Въпреки че някои от споменатите опционни стратегии имат за цел да ограничат риска, ако стратегията не се изпълни правилно, рискувате да загубите цялата си инвестиция или повече. Трябва да инвестирате само в продукти, които отговарят на вашите знания и опит и са подходящи за вашия инвестиционен план.

Информацията в тази статия не е написана за консултативни цели, нито има за цел да препоръча каквито и да било инвестиции. Инвестирането е свързано с рискове. Можете да загубите (част от) вашия депозит. Съветваме ви да инвестирате само във финансови продукти, които отговарят на вашите знания и опит.